摘要

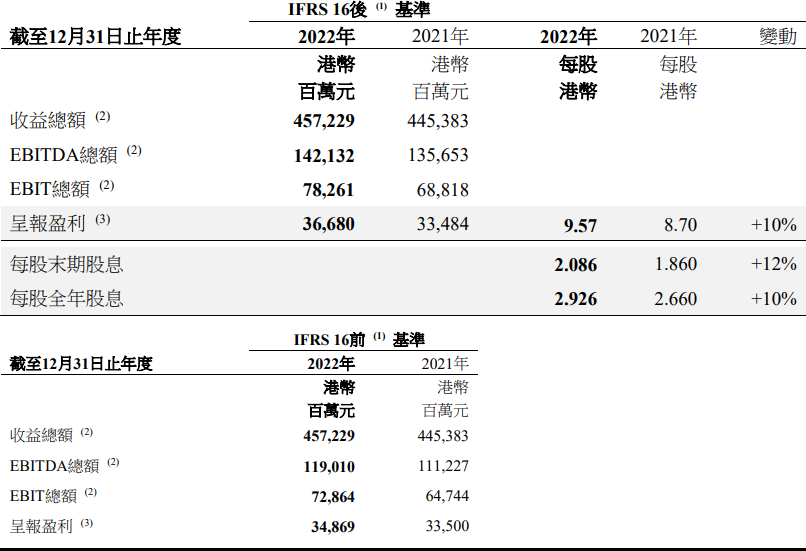

| (1) | 由於香港財務報告準則與國際財務報告準則在租賃會計處理方面完全輳合,為方便參考,國際財務報告準則第16號「租賃」(「IFRS 16」)及前租賃會計準則國際會計準則第17號「租賃」(「IAS 17」)於本業績公告中提述時乃分別與香港財務報告準則第16號「租賃」(「HKFRS 16」)及香港會計準則第17號「租賃」(「HKAS 17」)交替使用。集團認為,按IAS 17為基準(「IFRS 16前基準」)之指標,並非旨在替代或優勝於按IFRS 16為基準(「IFRS 16後基準」)之呈報指標,惟前者更能反映管理層對集團基本營運表現之意見。IAS 17基準指標之財務資料由管理層定期審閱,並用作資源分配、表現評估及內部決策。因此,集團已就截至2021年及2022年12月31日止年度之租賃會計處理提供按IFRS 16前基準編製之集團EBITDA、EBIT與普通股股東應佔溢利之另一呈列方式。除另有指定外,如上文所述,本業績公告中集團營運業績之論述乃按IFRS 16前基準。 |

| (2) | 收益總額、未扣除利息支出與其他融資成本、稅項、折舊及攤銷前盈利(「EBITDA」)及未扣除利息支出與其他融資成本及稅項前盈利(「EBIT」)包括集團按比例所佔聯營公司與合資企業之相關數字。 |

| (3) | 呈報盈利為股東應佔溢利。截至2022年及2021年12月31日止年度之每股呈報盈利乃按普通股股東應佔溢利及長和於該等期間內之加權平均已發行股數分別3,834,106,390股及3,847,582,641股計算。 |

主席報告

於2022年,中國內地及香港以外全球大部分地區走出新型冠狀病毒疫情陰霾,邁向復常之路,對集團經營業務之多個國家及行業之增長發揮正面影響。然而,正當經濟體快速開放之際,需求急升、勞動市場緊絀、供應鏈受限,以及烏克蘭衝突皆加重通脹壓力,促成多國推出強烈應對之貨幣政策,令利率上升速度40年來最急,亦導致美元匯率(尤其兌英鎊、歐羅及人民幣)升至20多年來之高位。此外,持續推行嚴謹之新型冠狀病毒防疫限制為集團之內地及香港業務增添不少阻力。最後,集團電訊業務在取得增長方面仍然困難重重。儘管如此,由於Cenovus Energy之貢獻理想及年內完成多項主要策略交易,集團得以於2022年錄得盈利淨額增長10%。

按IFRS 16前基準,以呈報貨幣計算之EBITDA及EBIT較去年分別增加7%及13%。撇除主要外幣之不利兌換影響,以當地貨幣計算之EBITDA及EBIT較去年分別增長14%及19%。此大幅增長乃由於港口部門表現改善、Cenovus Energy貢獻上升、自2022年1月起合併印尼電訊業務令收益增加,以及基建業務表現穩定。歐洲3集團繼續在嚴峻之環境中營運,並因下半年之能源危機令挑戰加劇。為維持其市場競爭力而於過往期間作出之網絡投資推高折舊及攤銷,亦因此拖累歐洲3集團之財務業績。內地零售業務因長期封城而面對種種考驗,嚴重削弱其對集團作出之貢獻。隨著近期解除新型冠狀病毒防疫限制,加上邊境重開及人流增加,預期將為此營運部門在2023年復甦鋪路。

集團2022年業績包括來自一次性項目之股東應佔收益淨額港幣97億元,當中包括於2022年11月完成出售集團於英國發射塔資產之權益予Cellnex所得收益港幣158億元(1),以及於上半年完成合併印尼電訊業務所得收益淨額港幣61億元(2),惟因集團意大利及斯里蘭卡電訊業務之非現金商譽減值合共港幣120億元而部分抵銷。於2021年,集團錄得一次性盈利淨額得益港幣49億元,當中包括出售意大利及瑞典發射塔資產之出售收益,惟因集團意大利電訊業務作出非現金商譽減值、與Cenovus Energy合併所確認之非現金外匯儲備虧損及集團所佔Cenovus Energy之非現金減值而部分抵銷。按IFRS 16前基準,普通股股東應佔溢利為港幣348億6,900萬元,以呈報貨幣及當地貨幣計算較2021年分別增加4%及10%。

按IFRS 16後基準,2022年普通股股東應佔溢利為港幣366億8,000萬元,較2021年增加10%。此業績包括來自上述一次性項目之股東應佔收益淨額港幣109億元,較2021年呈報之一次性項目增加港幣60億元。

截至2022年12月31日止年度每股呈報盈利為港幣9.57元,較去年之港幣8.70元增加10%。

股息

董事會建議於2023年6月8日(星期四)向於2023年5月24日(星期三)(確定股東享有建議末期股息之記錄日期)營業時間結束時名列本公司股東名冊之股東派發末期股息每股港幣2元8仙6(2021年末期股息-每股港幣1元8角6仙)。聯同中期股息每股港幣8角4仙,全年股息為每股港幣2元9角2仙6(2021年全年股息-每股港幣2元6角6仙)。

港口及相關服務

港口及相關服務部門於2022年經營295個泊位,處理共8,480萬個二十呎標準貨櫃(「標準貨櫃」),較2021年下跌4%,主要由於上海在上半年實施防疫管制、和記港口信託因香港之跨境限制令貨運量下跌、全球供應鏈持續中斷影響船期以及環球需求疲弱及產量受壓,惟因新收購荷蘭Delta II碼頭之新增貨運量及墨西哥表現理想而得以部分彌補。

儘管吞吐量下降,此部門因貨櫃停留於碼頭時間延長,所有主要港口之倉儲收入上升因而受益。由於墨西哥因船舶停靠裝卸數量增加帶動穩健表現以及一家貨櫃航運業務聯營公司於2022年之良好表現,此部門錄得收益總額港幣441億4,100萬元、EBITDA(3)港幣158億500萬元及EBIT(3)港幣114億2,600萬元,以呈報貨幣計算分別增加4%、4%及6%,以當地貨幣計算則分別增加10%、8%及10%。

展望2023年,供應鏈壓力紓緩及內地邊境重開將為此部門提供更佳營運環境。然而,全球貿易及需求疲軟,聯同通脹風險、能源價格高企、貨櫃運費大幅下跌及預期倉儲收入減少,將限制盈利增長。儘管如此,此部門將繼續內部擴展現有市場以提升未來盈利能力。此部門於8月宣佈將與若干主要航運公司共同投資,營運在埃及蘇科納港與艾特其勒港兩個全新世界級貨櫃碼頭,以提升處理能力從而配合當地未來增長。隨著位於埃及阿布奇爾之新貨櫃設施於2023年底投入營運,以及位於墨西哥、巴基斯坦及泰國之現有港口及堆場設施拓展,此部門預期多元化資產組合將於來年錄得理想增長。

作為於2050年前實現淨零排放而新制訂之減碳策略其中一環,港口部門已規定所有移動及固定機器之新投資將為全電動或採用其他形式之輔助潔淨能源。於2022年,港口部門亦承諾訂立獲科學基礎減碳目標倡議驗證之短期及長期目標。

零售

於2022年底,零售部門在28個市場經營16,142家店舖,較去年減少2%,主要由於對虧損之店舖進行整頓,尤其位於長期實行防疫相關限制之內地店舖。

部門之收益總額、EBITDA(4)及EBIT(4)分別為港幣1,696億4,500萬元、港幣143億900萬元及港幣110億4,800萬元,以呈報貨幣計算較去年分別減少2%、11%及11%。以當地貨幣計算,收益總額增加6%,而EBITDA及EBIT均減少2%。此減幅主要由於內地業務因年內實行新型冠狀病毒防疫限制及封城而表現欠佳。撇除中國保健及美容產品業務,此部門以當地貨幣計算之EBITDA及EBIT分別增加9%及13%,乃由於所有其他地區均表現理想及大致回復至疫情前之零售水平。

中國保健及美容產品業務於2022年因持續防疫限制措施而受到嚴重影響。於11月下旬暫停營業店舖高達超過1,000家。隨著2022年底放寬封城限制,營運部門正為內地增加之活動及人流作出相應準備,有助業務於2023年強勁復甦。就此而言,2023年初之表現令人鼓舞。歐洲業務表現亮麗,而亞洲業務亦於2022年下半年進一步復原,主要由店舖顧客流量增加而帶來之銷售回升推動。亞洲保健及美容產品業務以當地貨幣計算之EBITDA及EBIT分別增加33%及42%,而馬來西亞、泰國、菲律賓及土耳其則錄得穩健之EBITDA增幅。歐洲保健及美容產品業務以當地貨幣計算之EBITDA及EBIT分別增加6%及9%,主要來自英國及高檔商品零售業務,而比荷盧三國繼2021年表現異常優秀後,於2022年錄得平穩業績。

展望未來,歐洲業務及亞洲業務應可錄得穩定表現,而內地業務具備條件因經濟全面重啟而受惠。此部門將繼續鞏固其「線下及線上」策略之關鍵戰略支柱,拓展其1億4,100萬名忠誠客戶群,以提高客戶參與及長遠價值。

為促進長期可持續發展,此部門於2022年4月推行全球環保商店框架,力求其業務部門在設計、建造及營運店舖方面全力融入可持續發展。年內,零售部門亦獲科學基礎減碳目標倡議驗證其範圍1、2及3減排目標。

基建

基建部門包括香港上市附屬公司長江基建集團有限公司(「長江基建」)之 75.67%權益,以及集團於與長江基建共同擁有六項基建投資之直接股權所得之 10%經濟收益。

長江基建

長江基建公佈按IFRS 16後基準之股東應佔溢利淨額為港幣77億4,800萬元,較去年增加3%。業績備受利率上升及與通脹掛鉤之財務成本上漲導致財務成本增加,以及兌美元之不利外幣兌換情況所影響。計入本年度業績為於2022年12月完成出售Northumbrian Water 13%權益所得收益。撇除企業項目,長江基建之優質基建資產組合顯示持續韌力,並對此部門作出理想貢獻,以呈報貨幣及當地貨幣計算按年分別增長7%及16%。

於2022年,此部門在穩定且無規管重設之監管環境下經營業務。受規管回報亦減輕此部門之成本通脹風險。

作為整體業務發展策略之一部分,長江基建繼續投資於創新與科技以支持能源轉型,以及在環境可持續發展領域積極尋求新投資機遇。此部門各個配電網絡一直支持所在地政府實現淨零目標。相關計劃如電動汽車充電設施、智能電網及促進太陽能輸入電網等技術,均正在進行試驗及開展中。Energy Developments,一發電設施擁有人及營運商,已成功運用風能、太陽能以及堆填區及地下煤礦產生之廢氣生產能源。香港電燈正建設海上液化天然氣接收站,而其智能電表計劃亦如期推出。英國及澳洲之配氣公司亦在其各自之市場上領導燃氣網絡之氫氣轉型。廢物管理部門不僅將廢物轉化為能源,同時亦經營家居及商用物料回收及循環再用設施。

| (1) | 按IFRS 16後基準,股東應佔收益淨額為港幣159億元。有關進一步資料,請參閱本公告財務報表附註五(2)(xvi)。 |

| (2) | 按IFRS 16後基準,股東應佔收益淨額為港幣72億元。有關進一步資料,請參閱本公告財務報表附註五(2)(xvii)。 |

| (3) | 按IFRS 16後基準,EBITDA為港幣190億700萬元(2021年:港幣180億800萬元);EBIT為港幣130億2,400萬元(2021年:港幣119億4,600萬元)。 |

| (4) | 按IFRS 16後基準,EBITDA為港幣233億5,900萬元(2021年:港幣261億1,900萬元);EBIT為港幣118億3,100萬元(2021年:港幣133億7,000萬元)。 |

如需更多資料,請瀏覽 http://doc.irasia.com/listco/hk/ckh/annual/2022/crespress.pdf。

| © Copyright 1996-2024 irasia.com Ltd. All rights reserved. |

|

DISCLAIMER: irasia.com Ltd makes no guarantee as to the accuracy or completeness of any

information provided on this website. Under no circumstances shall irasia.com Ltd be liable

for damages resulting from the use of the information provided on this website.

TRADEMARK & COPYRIGHT: All intellectual property rights subsisting in the contents of this website belong to irasia.com Ltd or have been lawfully licensed to irasia.com Ltd for use on this website. All rights under applicable laws are hereby reserved. Reproduction of this website in whole or in part without the express written permission of irasia.com Ltd is strictly prohibited. TERMS OF USE: Please read the Terms of Use governing the use of our website. |