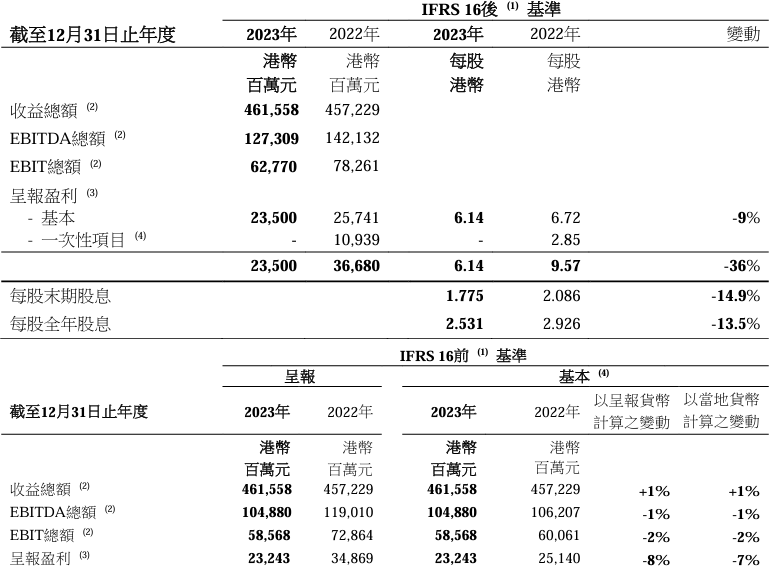

摘要

| (1) | 由於香港財務報告準則與國際財務報告準則在租賃會計處理方面完全輳合,為方便參考,國際財務報告準則第16號「租賃」(「IFRS 16」)及前租賃會計準則國際會計準則第17號「租賃」(「IAS 17」)於本業績公告中提述時乃與相關香港財務報告準則交替使用。集團認為,按IAS 17為基準(「IFRS 16前基準」)之指標,並非旨在替代或優勝於按IFRS 16為基準(「IFRS 16後基準」)之呈報指標,惟前者更能反映管理層對集團基本營運表現之意見。IAS 17基準指標之財務資料由管理層定期審閱,並用作資源分配、表現評估及內部決策。因此,集團已就租賃會計處理提供按IFRS 16前基準編製之集團EBITDA、EBIT與呈報盈利之另一呈列方式。除另有指定外,如上文所述,本業績公告中集團營運業績之論述乃按IFRS 16前基準。 |

| (2) | 收益總額、未扣除利息支出與其他融資成本、稅項、折舊及攤銷前盈利(「EBITDA」)及未扣除利息支出與其他融資成本及稅項前盈利(「EBIT」)包括集團按比例所佔聯營公司與合資企業之相關數字。 |

| (3) | 呈報盈利為股東應佔溢利。截至2023年及2022年12月31日止年度之每股呈報盈利乃按普通股股東應佔溢利及長和於該等期間內之加權平均已發行股數分別3,830,044,500股及3,834,106,390股計算。 |

| (4) | 截至2022年12月31日止年度之基本業績不包括按IFRS 16前計算EBITDA、EBIT之一次性收益淨額港幣128億元及呈報盈利之一次性收益淨額港幣97億元以及按IFRS 16後計算呈報盈利之一次性收益淨額港幣109億元(由出售英國發射塔資產及印尼電訊業務合併之收益淨額以及意大利及斯里蘭卡電訊業務之非現金減值組成)。 |

主席報告

集團業務於本年度之經營環境變幻莫測。下半年整體經濟趨勢有所改善,歐美通脹亦告緩和,惟不計食品及能源價格在內之通脹仍遠高於央行之目標。美元於第三季飆升及於第四季回落。貨幣政策維持緊縮,聯邦基金利率於7月高見5.25至5.5%,並於年內餘下時間保持不變。由於需求前景不明朗及地緣政治風險加劇,導致能源價格尤其於第三季一直大幅波動。各地增長情況迥然不同,儘管美國持續展現韌力,惟歐洲、香港及內地之情況仍然充滿挑戰。

整體而言,各種阻力不斷影響港口部門及Cenovus Energy之溢利貢獻,後者受到第四季商品價格急跌帶來之先進先出虧損嚴重波及,抵銷有所改善之營運表現。儘管電訊部門之收益上升,惟仍然受到成本價格上漲之不利影響。基建部門繼續表現穩定,即使香港及內地消費持續低迷,零售業務整體於下半年仍按年強勁增長。

集團之按年盈利表現最受2023年並無錄得一次性收益影響。按IFRS 16後基準,與撇除2022年之一次性收益比較,基本盈利減少9%,而按呈報盈利基準計算,集團盈利下跌36%。現金產生情況維持平穩,經營所得現金流(撇除2022年之一次性收益所得款項)下降少於5%及自由現金流按年增加12%。

集團繼續物色可增加價值之交易活動。具體而言,上半年公佈之英國電訊合併已進入英國競爭當局之第一階段審查,顯示迄今進展令人滿意。然而,有關意大利建議網絡合資企業協議之重要先決條件無法達成,導致此等協議已於2024年2月終止。

按IFRS 16前基準,撇除2022年之一次性收益,普通股股東應佔溢利為港幣232億4,300萬元,與去年相比,以呈報貨幣計算下跌8%,而以當地貨幣計算則減少7%。按呈報盈利基準計算,以呈報貨幣及當地貨幣計算較2022年減少33%。

截至2023年12月31日止年度每股呈報盈利為港幣6.14元(2022年12月31日-港幣9.57元)。

股息

董事會建議於2024年6月13日(星期四)向於2024年5月29日(星期三)(確定股東享有建議末期股息之記錄日期)營業時間結束時名列本公司股東名冊之股東派發末期股息每股港幣1元7角7仙5(2022年末期股息-每股港幣2元8仙6)。聯同中期股息每股港幣7角5仙6,全年股息為每股港幣2元5角3仙1(2022年全年股息-每股港幣2元9角2仙6)。

港口及相關服務

港口及相關服務部門於2023年經營293個泊位,處理共8,210萬個二十呎標準貨櫃(「標準貨櫃」),較2022年下跌3%,乃因主要經濟體環球需求復甦仍然緩慢。然而,第四季呈現改善趨勢,主要由於和記港口信託受到鹽田港貨運量回升影響,加上亞洲、澳洲及其他地區受到東南亞、中東及中美洲消費氣氛好轉帶動,令下半年較2023年上半年及2022年下半年分別增長9%及1%。

由於2023年倉儲收入減少24%及一航運業務聯營公司受到運費急跌嚴重影響以致表現未如理想,此部門錄得收益總額港幣408億5,100萬元、EBITDA(1)港幣136億2,800萬元及EBIT(1)港幣93億2,800萬元,較2022年分別減少7%、14%及18%。然而,隨著第四季之貨運量有所改善及墨西哥之倉儲收入因進口滿載貨櫃增加而上升,下半年之收益、EBITDA及EBIT較2023年上半年分別增加6%、9%及15%。

展望2024年,美國零售商已大幅減少庫存並開始計劃於2024年穩步增加採購訂單,加上印度、中東、非洲及南美洲等其他地區之整體市場需求前景良好,對需求增長持審慎樂觀態度有跡可尋。隨著位於埃及阿布奇爾之全新主貨櫃設施於2024年第一季投入營運,此部門預期2024年之貨運量及盈利將溫和增長。

港口部門已向科學碳目標倡議提交其短期減排及淨零目標以供驗證,並於2023年第四季成功取得批准。目標為與2021年基線相比,於2033年前將範圍1及2之排放量減少54.6%以及將範圍3之排放量減少32.5%,並於2050年前達至淨零排放營運。為實現此等目標,在其他舉措中,未來所有部門新投資之移動及固定機器將全電動化或以其他潔淨能源輔助驅動。於2023年,範圍1及2之排放量減少約93,000噸二氧化碳,較2021年基線排放量下跌約19%。

零售

於2023年12月底,零售部門在28個市場經營16,491家店舖,較去年增加2%。部門之收益總額、EBITDA(2)及EBIT(2)分別為港幣1,833億4,400萬元、港幣162億2,600萬元及港幣128億8,800萬元,以呈報貨幣計算較去年分別增加8%、13%及17%;以當地貨幣計算,收益總額、EBITDA及EBIT分別增加8%、11%及14%。業績按年改善主要由於歐洲及亞洲業務表現理想,惟因香港及內地業務受到店舖人流不足及消費意欲低迷影響導致表現遜色而部分抵銷。

保健及美容產品分部佔零售部門去年收益之87%,因同比店舖銷售額顯著增長10%令以當地貨幣計算之銷售總額增加12%,帶動以當地貨幣計算之EBITDA及EBIT較去年分別增加15%及18%。歐洲及亞洲大部分保健及美容產品業務表現均超越疫情前之水平。歐洲保健及美容產品業務以當地貨幣計算之EBITDA及EBIT較去年上升14%,並錄得同比店舖銷售額增長10%,增幅主要來自英國、德國及波蘭之業務。亞洲保健及美容產品業務以當地貨幣計算之EBITDA及EBIT分別增加23%及27%,主要由店舖顧客流量增加及店舖網絡擴展帶來之銷售上升所推動,並錄得同比店舖銷售額強勁增長16%。儘管貿易狀況較為疲軟,惟中國保健及美容產品業務以當地貨幣計算之EBITDA及EBIT仍較去年分別增加港幣2,200萬元及港幣1億2,300萬元,主要由於毛利與生產力有所提升及開設店舖策略得以改善。

展望未來,已超越疫情前水平之歐洲及亞洲業務應可繼續錄得穩固表現,而內地及香港業務表現亦有望透過優化店舖網絡及推行各項方案而好轉。憑藉其1億5,900萬名忠誠客戶群,零售部門將持續提高客戶參與度及長遠價值,著重店舖質素而非數量,保持較短之店舖投資回收期,並透過實行其線上及線下平台策略爭取收益增長。

零售部門繼續致力實踐其已獲科學碳目標倡議驗證之減排目標承諾,於2030年前(與2018年基線相比)將範圍1及2之排放量減少50.4%;以每港幣附加值計算,將採購商品與服務、上游運輸與分銷以及使用銷售產品所產生之範圍3排放量減少58%;及於2027年前,來自採購商品與服務、上游運輸與分銷中33%之供應商排放量將達到科學碳目標。於2023年,範圍1及2之排放量減少約167,000噸二氧化碳,已達到既定目標約26%。此外,由於超過90%之碳足跡屬於範圍3排放量,零售部門一直推行主要供應商參與計劃,包括透過專門處理範圍3排放之平台作為提供培訓及匯報更準確數據之工具。

基建

基建部門包括香港上市附屬公司長江基建集團有限公司(「長江基建」)之75.67%權益,以及集團於與長江基建共同擁有六項基建投資之權益。

長江基建

長江基建公佈按IFRS 16後基準之股東應佔溢利淨額為港幣80億2,700萬元。長江基建之2022年業績包括2022年出售Northumbrian Water部分權益所得一次性收益,撇除此收益,溢利淨額按年增加12%,按呈報盈利基準計算,溢利淨額較去年增加4%。長江基建亦憑藉來自雄厚資產基礎之穩健且理想之收入來源,於2023年錄得歷史新高之經營所得資金港幣86億元。

展望2024年,此部門之受規管業務將繼續提供穩定經常性收入,非受規管業務亦將產生良好增長貢獻。與此同時憑藉其強勁之財務狀況,此部門坐擁優勢穩握湧現之投資機遇。

此部門一直專注為本身業務減碳,並已準備就緒,透過使用創新方案及更潔淨能源應對氣候變化帶來之挑戰。此部門之配電網絡公司透過智慧電網計劃、擴大電動車之使用及整合運用可再生能源至充電設施中,於採用低碳技術方面走在業界之先。EDL繼續為領先全球之可持續能源供應商。就燃氣輸配網絡而言,Northern Gas Networks、Wales & West Gas Networks及Australian Gas Infrastructure Group均在氫能轉型方面領先,而Dutch Enviro Energy及Enviro NZ則持續為所屬國家廢物管理及循環再用之業界翹楚。其他業務計有UK Rails之電池驅動列車、ista之新型供暖、能源及用水監控裝置,以及Canadian Power位於Okanagan之風電場及港燈之海上液化天然氣接收站,全部均為推動其部門減碳之重要可持續發展項目。於2023年,範圍1及2之排放量減少約740,000噸二氧化碳,達到既定減排目標約18%。

| (1) | 按IFRS 16後基準,EBITDA為港幣164億1,500萬元(2022年:港幣190億700萬元);EBIT為港幣105億8,300萬元(2022年:港幣130億2,400萬元)。 |

| (2) | 按IFRS 16後基準,EBITDA為港幣255億700萬元(2022年:港幣233億5,900萬元);EBIT為港幣138億4,900萬元(2022年:港幣118億3,100萬元)。 |

如需更多資料,請瀏覽 http://doc.irasia.com/listco/hk/ckh/annual/2023/crespress.pdf。

| © Copyright 1996-2024 irasia.com Ltd. All rights reserved. |

|

DISCLAIMER: irasia.com Ltd makes no guarantee as to the accuracy or completeness of any

information provided on this website. Under no circumstances shall irasia.com Ltd be liable

for damages resulting from the use of the information provided on this website.

TRADEMARK & COPYRIGHT: All intellectual property rights subsisting in the contents of this website belong to irasia.com Ltd or have been lawfully licensed to irasia.com Ltd for use on this website. All rights under applicable laws are hereby reserved. Reproduction of this website in whole or in part without the express written permission of irasia.com Ltd is strictly prohibited. TERMS OF USE: Please read the Terms of Use governing the use of our website. |